○豊丘村国民健康保険税減免取扱要綱

平成21年7月10日

訓令第13号

(趣旨)

第1条 この要綱は、豊丘村国民健康保険税条例(昭和34年豊丘村条例第6号。以下「条例」という。)第25条の規定による国民健康保険税の減免(以下「減免」という。)に関し、必要な事項を定めるものとする。

(定義)

第2条 この要綱において「災害」とは、風水害、震災等の自然災害及び火災をいう。

(減免対象者)

第3条 減免を受けることができる者は、条例第25条第1項各号のいずれかに該当する者とする。

(災害等による減免)

第4条 条例第25条第1項第1号に規定する災害等により生活が著しく困難となった者又は、その他特別な事情がある者とは、別表第1に掲げるものとし、減免額は、同表に定めるところによるものとする。

(生活困窮による減免)

第5条 条例第25条第1項第3号に規定する当該年において所得が皆無となったため、生活が著しく困難となった者又はこれに準じると認められる者とは、別表第2に掲げるものとし、減免額は、同表の定めるところによるものとする。

(旧被扶養者に対する減免)

第6条 条例第25条第1項第2号に該当する者(以下「旧被扶養者」という。)に対する減免額は、次の各号に掲げる区分に応じ、それぞれ当該各号に定める額とする。ただし、条例第23条第1項第1号又は同項第2号の規定による国民健康保険税の減額を受けている者にあっては、第2号及び第3号の規定は適用しない。

(1) 所得割額及び資産割額 10分の10を乗じて得た額

(2) 被保険者均等割額 10分の5を乗じて得た額(条例第23条第1項第3号の規定による国民健康保険税の減額を受けている者(以下「2割軽減対象者」という。)にあっては、減額前の被保険者均等割額の10分の3に相当する額)

(3) 世帯別平等割額(旧被扶養者のみで構成される世帯に限る。)10分の5を乗じて得た額(2割軽減対象者にあっては、減額前の世帯別平等割額の10分の3に相当する額)

2 当該年の中途に第2条の減免対象者に該当することとなった場合の減免は、減免申請書の提出を受けた年度分の税額のうち、減免申請書の提出を受けた日以後に納期限が到来する税額について適用するものとする。

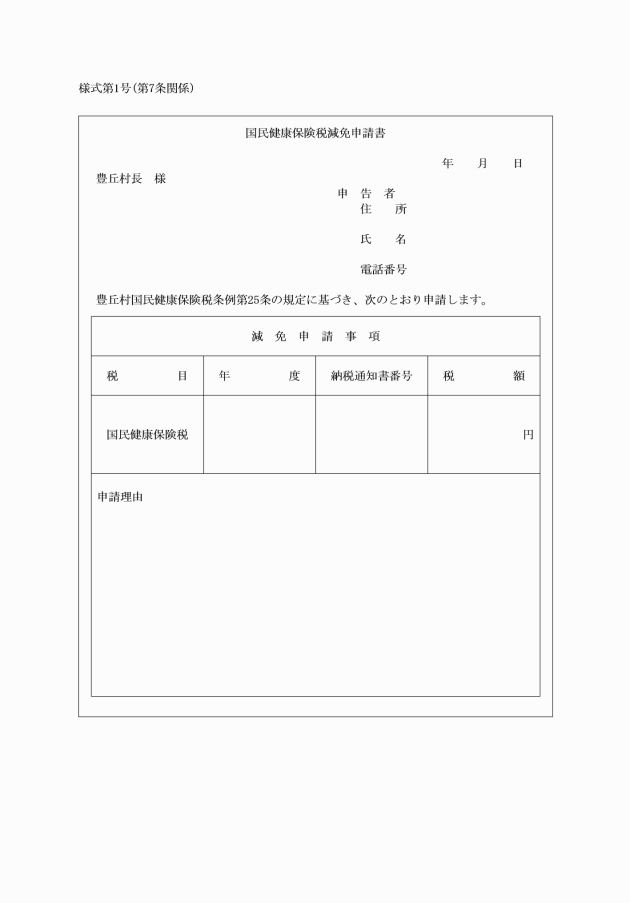

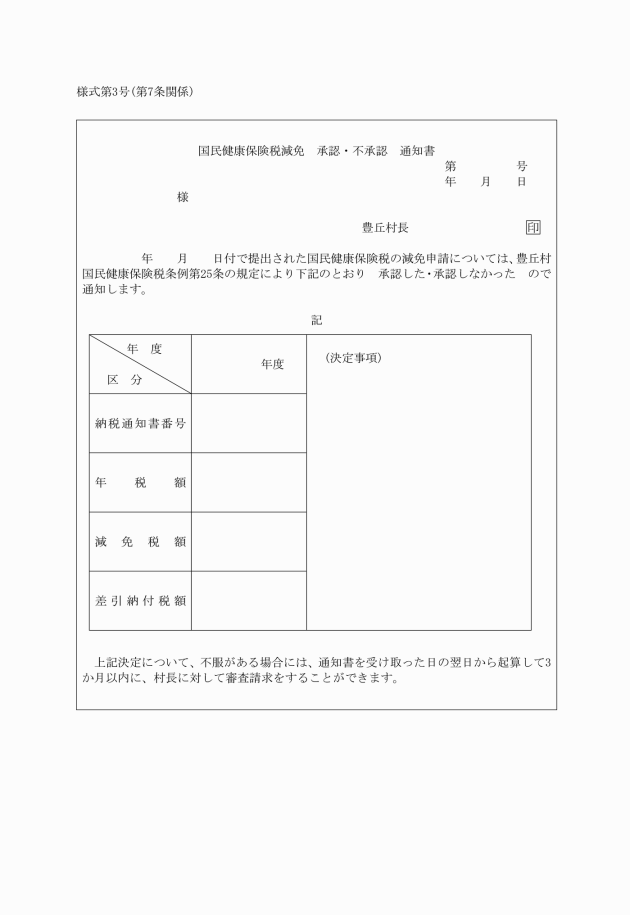

3 村長は、減免申請書の提出を受けたときは、速やかにその適否を審査し、国民健康保険税減免承認・不承認通知書(様式第3号)により当該申請者に通知するものとする。

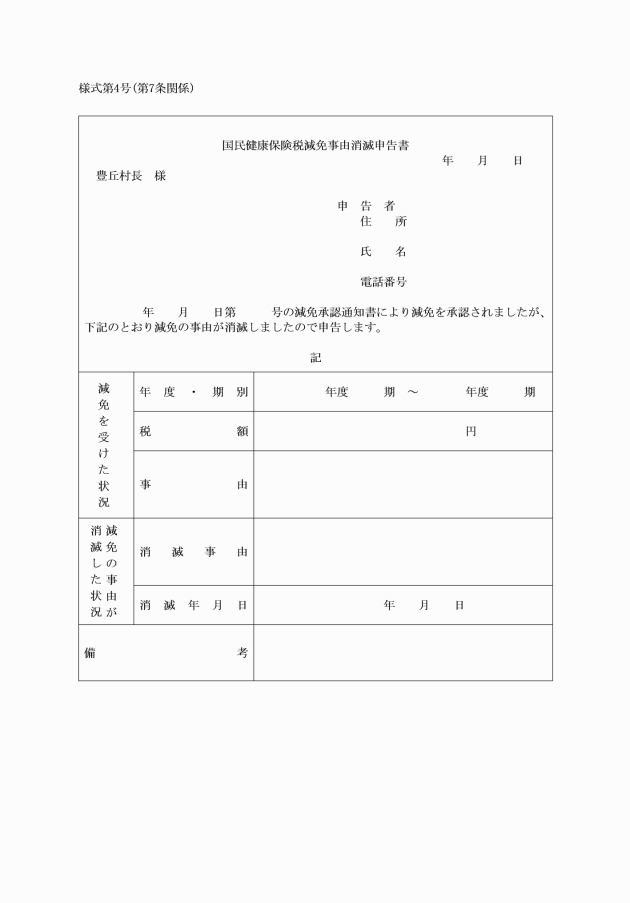

4 減免を受けた者が、当該減免を受ける事由が消滅したときは、国民健康保険税減免事由消滅申告書(様式第4号)により直ちにその旨を村長に申告しなければならない。

(減免の取消又は変更)

第8条 村長は、減免を受けた者が、次の各号のいずれかに該当したときは、当該減免を取消し、又はその内容を変更することができる。

(1) 資力の回復等により当該減免の理由が消滅したとき。

(2) 偽りその他不正の行為により減免を受けたと認められるとき。

附則

(施行期日)

1 この告示は、公布の日から施行し、平成21年度の国民健康保険税の減免から適用する。

附則(平成28年4月1日訓令第7号)

(施行期日)

1 この訓令は、平成28年4月1日から施行する。

(経過措置)

2 この訓令の施行の際、第2条の規定による改正前の人事記録カード等に関する規程及び第4条の規定による改正前の豊丘村国民健康保険税減免取扱要綱に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(令和3年12月7日訓令第34号)

この訓令は、公布の日から施行し、令和3年12月1日から適用する。

別表第1(第4条、第7条関係)

区分 | 減免額 | 添付書類 | |||||

納税義務者又はその世帯に属する被保険者(以下「納税義務者等」という。)の前年所得の合計額が1,000万円以下の世帯で、災害により家屋(家財を含む。)の受けた損害金額(保険金、損害賠償金等により補てんされるべき金額を控除した額)がその家屋(家財を含む)の価格の3割以上である者 | 所得割額に次の表に定める区分に応じ、同表に定める割合を乗じて得た額(納税義務者等の預貯金その他給付を受けることができる額があるときは、これらの額を損害金額から控除して判定するものとする。) | 1 減免申請日までの当該年の収入が分かるもの 2 事実が分かるもの 3 家屋の修復等に要する費用が分かるもの 4 納税義務者等の預貯金その他給付を受けることができる額が分かるもの | |||||

|

|

| |||||

| 合計所得金額 損害の程度 | 減免の割合 |

| ||||

10分の3以上10分の5未満 | 10分の5以上 | ||||||

500万円以下であるとき | 2分の1 | 全部 | |||||

750万円以下であるとき | 4分の1 | 2分の1 | |||||

750万円を超えるとき | 8分の1 | 4分の1 | |||||

|

|

| |||||

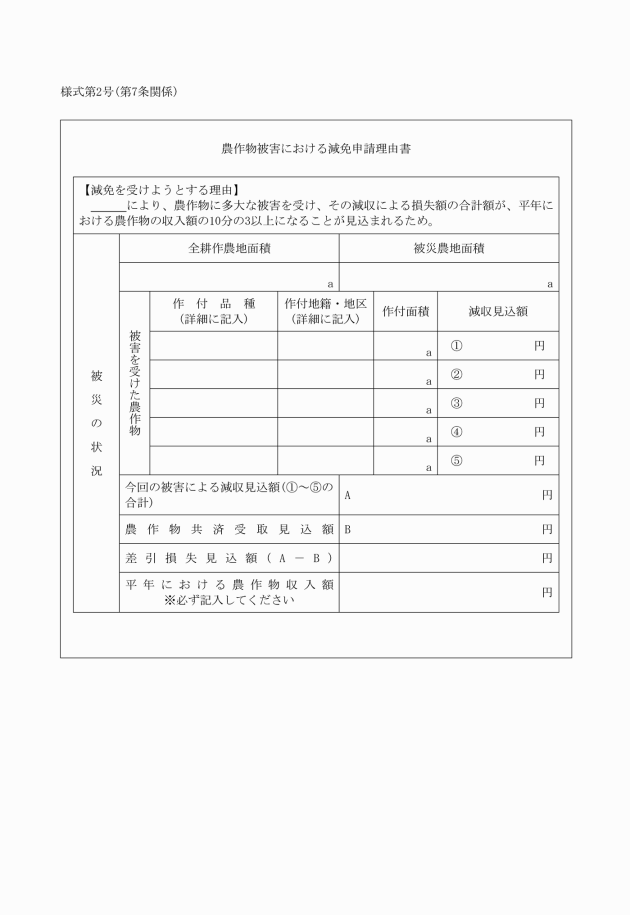

納税義務者等の前年所得の合計額が1,000万円以下(当該合計所得金額のうち、農業所得以外の所得が400万円を超える者を除く。)の世帯で、災害により農作物に被害を受け、農作物等の減収による損害額(農業災害補償法によって支払われるべき農作物共済金額を控除した金額)が平年における当該農作物による収入額の3割以上である者 | 所得割額に次の表に定める区分に応じ、同表に定める割合を乗じて得た額(納税義務者等の預貯金その他給付を受けることができる額があるときは、これらの額を損害金額から控除して判定するものとする。) | 1 減免申請日までの当該年の収入が分かるもの 2 事実が分かるもの 3 納税義務者等の預貯金その他給付を受けることができる額が分かるもの 4 様式第2号 | |||||

|

|

| |||||

| 合計所得金額 | 減免の割合 |

| ||||

300万円以下であるとき | 全部 | ||||||

400万円以下であるとき | 10分の8 | ||||||

550万円以下であるとき | 10分の6 | ||||||

750万円以下であるとき | 10分の4 | ||||||

750万円を超えるとき | 10分の2 | ||||||

|

|

| |||||

納税義務者等の前年所得の合計額が1,000万円以下の世帯で、盗難又は横領等により、世帯の財産について3割以上の損害があった者 | 所得割額に次の表に定める区分に応じ、同表に定める割合を乗じて得た額(納税義務者等の預貯金その他給付を受けることができる額があるときは、これらの額を損害金額から控除して判定するものとする。) | 1 減免申請日までの当該年の収入が分かるもの 2 事実が分かるもの 3 納税義務者等の預貯金その他給付を受けることができる額が分かるもの | |||||

|

|

| |||||

| 合計所得金額 | 減免の割合 |

| ||||

300万円以下であるとき | 全部 | ||||||

400万円以下であるとき | 10分の8 | ||||||

550万円以下であるとき | 10分の6 | ||||||

750万円以下であるとき | 10分の4 | ||||||

750万円を超えるとき | 10分の2 | ||||||

|

|

| |||||

債務の返済等のため納税義務者等の所有財産を処分し、すべての財産がなくなった者 | 所得割額に10分の8を乗じて得た額 | 1 減免申請日までの当該年の収入が分かるもの 2 事実が分かるもの 3 納税義務者等の預貯金その他給付を受けることができる額が分かるもの | |||||

備考 条例第23条各号の規定による国民健康保険税の減額を受けている者にあっては、この表により算出した額から、軽減を受け減額される応益割額を控除した額(当該額が零を下回るときは、零とする。)を減免額とする。

別表第2(第5条、第7条関係)

区分 | 減免額 | 添付書類 | ||||||

特別の事情により、親族以外の第三者による援助を受けることとなった者 | 所得割額に10分の10を乗じて得た額 | 生活援助を受けていることがわかるもの | ||||||

納税義務者等の前年所得の合計額が500万円以下の世帯で、納税義務者等の疾病、介護、死亡、失業、廃業により、当該年の推定所得が前年に比べて、5割以上減少することが見込まれる者 | 所得割額に次の表に定める区分に応じ、同表に定める割合を乗じて得た額(納税義務者等の預貯金その他給付を受けることができる額があるときは、これらの額を当該年の推定所得に加えて判定するものとする。) | 1 減免申請日までの当該年の収入が分かるもの 2 事実が分かるもの (1) 疾病のとき 診断書等 (2) 介護のとき 介護していることが分かるもの (3) 失業のとき 離職票等 (4) 事業不振のとき 事業状況の分かるもの (5) 倒産のとき 倒産したことが分かるもの 3 納税義務者等の預貯金その他給付を受けることができる額が分かるもの | ||||||

|

|

| ||||||

| 前年所得の合計額 所得の減少割合 | 150万円以下 | 150万円を超え250万円以下 | 250万円を超え350万円以下 | 350万円を超え500万円以下 |

| ||

5割以上7割未満 | 10分の8 | 10分の6 | 10分の4 | 10分の2 | ||||

7割以上9割未満 | 10分の10 | 10分の8 | 10分の6 | 10分の4 | ||||

9割以上 | 10分の10 | 10分の10 | 10分の8 | 10分の6 | ||||

|

|

| ||||||

備考 条例第23条各号の規定による国民健康保険税の減額を受けている者にあっては、この表により算出した額から、軽減を受け減額される応益割額を控除した額(当該額が零を下回るときは、零とする。)を減免額とする。