ホーム > 税金 > 固定資産税 > 償却資産の申告について

償却資産の申告について

日頃から村税行政にご理解とご協力をいただき、誠にありがとうございます。

さて、村内で事業を営んでいる方で、事業用の機械や設備など、後述の「償却資産」をお持ちの場合は償却資産の申告が必要です。

申告が必要な資産について詳しくは「03|対象の償却資産」をご覧いただければと思いますが、確定申告で減価償却費を経費にあげている方については、多くの場合別途申告が必要となりますのでご留意ください。

目次

01|償却資産の申告が必要な方

02|申告の時期と提出先

03|対象の償却資産

04|評価額・税額の求め方

05|償却資産申告書の書き方

06|課税標準の特例や減免について

07|よくある質問と回答

08|申告書・参考資料等

09|お問い合わせ

01|償却資産の申告が必要な方

償却資産とは、土地・家屋以外の事業用の設備や機械、備品などで、法人税や所得税の所得の計算上、減価償却費等が経費として認められているものをいい、土地・家屋と並んで固定資産税の課税対象となります。

償却資産には登記制度がなく所有者や資産内容の把握が困難であるため、毎年申告をする必要があります。地方税法では、「1月1日時点で対象の償却資産を所有している事業者は、その年の1月31日までに償却資産の所在する市区町村に申告しなければならない」と定められています。

初回の申告では、基準日時点で村内に所有するすべての資産を申告し、2年目以降は資産の増減を申告します。このほか、ご自身や親族の方が前年以前に申告した資産について、廃棄・劣化等によりすでに該当の資産をお持ちでない場合も、その旨を申告いただきますようお願いいたします。こうして把握した償却資産に対して、固定資産評価基準に基づき評価額の決定と課税を行います。

なお、正当な理由なく申告されない場合や、虚偽の申告をされますと過料や罰金などが科される場合があります。

(地方税法第383条、同法第341条、第385条、第386条等)

02|申告の時期と提出先

償却資産の申告は、償却資産が所在する市区町村に1月31日までに行うこととなっています。申告は、法定様式(第26号様式)に基づき、地方税法第383条に定められた項目について申告をお願いします。また、法人の方は法人税申告書別表16等を、個人の方は所得税の申告における減価償却明細等をもとに申告を行ってください。

◎申告期間:1月31日まで

◎申告書等の提出先:豊丘村役場 税務会計課 税務係

◎提出書類:償却資産申告書(償却資産課税台帳)、種類別明細書 等

※申告書等のダウンロードは「08|申告書・参考資料等」へ

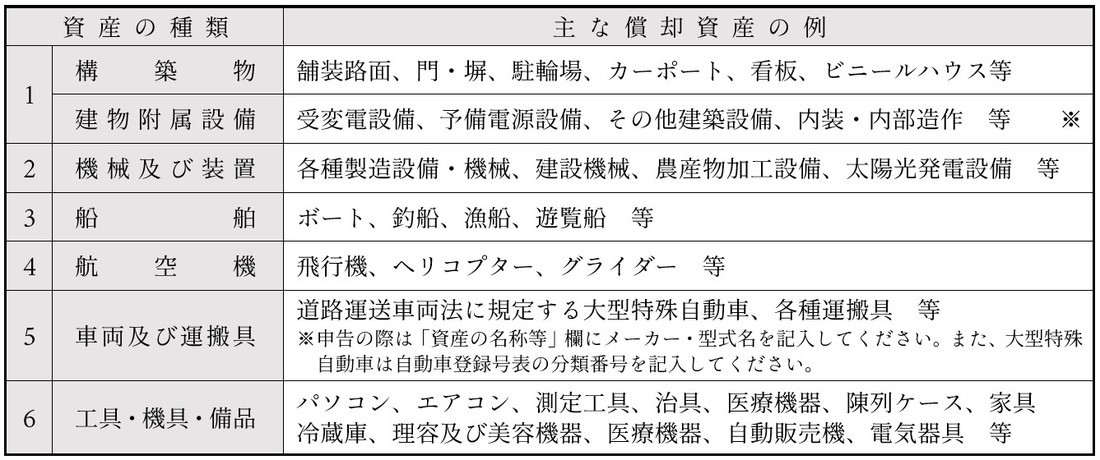

03|対象の償却資産

償却資産は、(1)構築物(建物附属設備)、(2)機械及び装置、(3)船舶、(4)航空機、(5)車両及び運搬具、(6)工具・器具・備品の6つの種類に分けられています。種類ごとの主な償却資産には次のようなものがあります。

※建物設備・特定付帯設備…家屋に取り付けられた建築設備は家屋と償却資産に区分して課税されます。受変電設備、発電機設備、蓄電池設備、特定の生産活動に必要な設備、業務用の設備、家屋と構造上一体でないもの、貸借人等が事業のために取り付けた内装・造作、建築設備等は償却資産の申告対象となります。

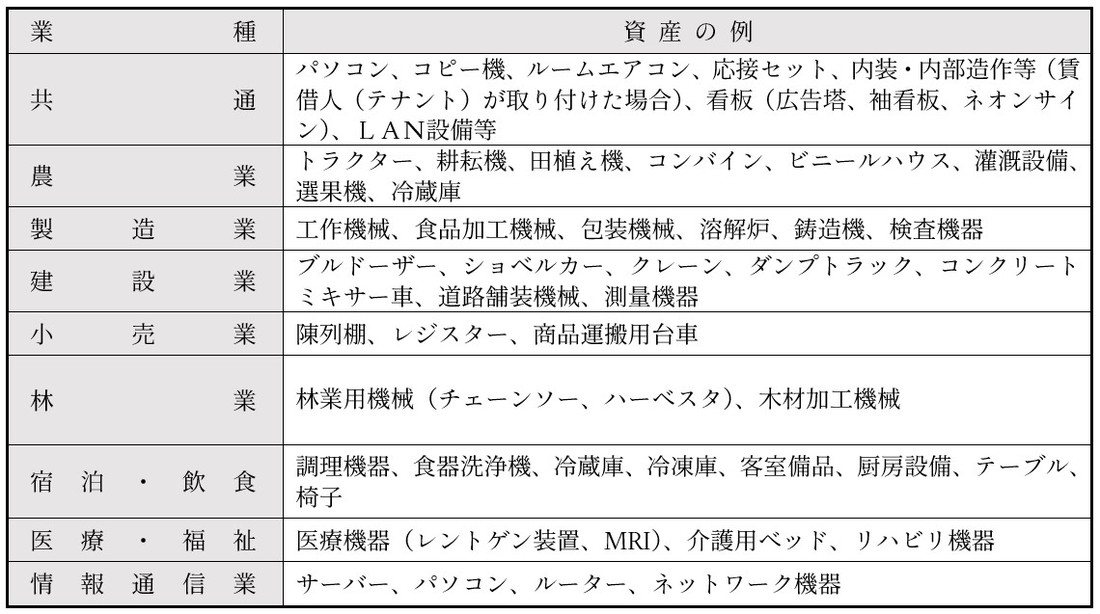

また、申告の対象となる主な資産を業種別に例示すると、次のとおりです。

前述の例の他、次に掲げる資産も申告の対象です。

- 償却済み資産(耐用年数が経過した資産)

- 建設仮勘定で経理されている資産

- 遊休・未稼働の資産

- 資本的支出としての改良費

- 社宅・寮等福利厚生の用に供するもの

- 使用可能な期間が1年未満または取得価格20万円未満の償却資産のうち個別に減価償却しているもの

- 租税特別措置法の規定を適用し即時償却等を行った資産

- 貸付先で事業のために用いられている資産

一方、次に掲げる資産は申告の対象となりません。

- 土地

- 家屋として課税される建物

- 自動車税・軽自動車税の対象となる資産

- 使用可能期間が1年未満の資産

- 無形減価償却資産(ソフトウェア、特許権等)

- 果樹・家畜等の生物

- 劣化等により将来にわたり事業の用に供さない資産

- 少額償却資産・一括償却資産

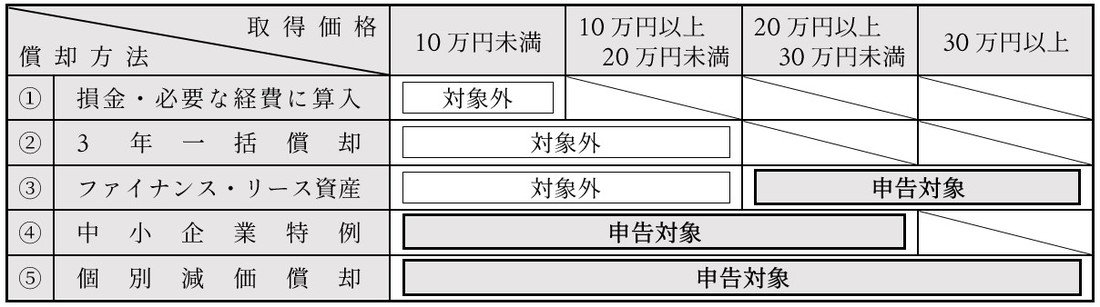

<参考>少額の償却資産の取扱いについて

少額の減価償却資産のうち、下表「対象外」の資産は、地方税法第341条第4号及び地方税法施行令第49条の規定により申告対象から除かれます。ただし、③のうち20万円以上のものや、④ ⑤に該当する資産は償却資産の申告対象となりますのでご注意ください。

【申告対象外の資産】

①取得価格10万円未満の資産のうち一時に損金算入したもの

②取得価格20万円未満の資産のうち3年間で一括償却したもの

③法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース資産のうち取得価格が20万円未満のもの

【申告対象の資産】

④租税特別措置法の規定により、中小企業特例を適用して損金算入した資産

⑤少額であっても個別に減価償却することを選択した資産

04|評価額・税額の求め方

償却資産の評価は、償却資産の取得年月、取得価額及び耐用年数に基づき、申告していただいた資産それぞれについて賦課期日(1月1日)現在の評価額を算出することにより行います。

※ただし、算出した評価額が取得価格の5%を下回る場合は、取得価格×5/100により求めた額を評価額とします。

※上記計算により求めた評価額を合算した額(1,000円未満切捨て)に1.4%を乗じた額(100円未満切捨て)が税額となります。

※「減価率」は償却資産の「耐用年数」に応じて異なります。詳しくは「減価償却資産の耐用年数等に関する省令に掲げる耐用年数表」及び「固定資産評価基準別表 耐用年数に応ずる減価残存率表」等をご参照ください。

05|償却資産申告書の書き方

以下の記載例を参考に記入してください。

06|課税標準の特例や減免について

償却資産申告の対象資産を取得した際、各種特例や減免の対象になる場合があります。詳しくは以下のページ等をご覧ください。

◎中小企業等経営強化法に基づく先端設備等導入計画について![]()

◎1,000万円以上の固定資産を取得した場合の固定資産税課税免除(3年間)![]()

07|よくある質問と回答

Q.償却資産の申告について教えてください

A.ご存知の通り、土地や家屋には固定資産税が課税されますが、事業を営んでいる方が減価償却費等で経費にあげている設備や機械、備品などの償却資産も、土地や家屋と同様に固定資産税の課税対象となります。このような事業用資産をお持ちの方は、地方税法第383条の規定により、1月1日現在所有する資産について、その資産が所在する市区町村に対し申告をしなければいけません。申告をされますと、評価額や税額の計算がされ、土地や家屋と同様に固定資産税が課税されます。なお、未申告や虚偽の申告に対する罰則規定や実地調査等に関する規定もありますのでご留意ください。

Q.償却資産はなぜ申告しなければいけないのですか

A.前述の通り、地方税法第383条の規定により、申告が義務づけられています。また、償却資産は土地・家屋のような登記制度がなく、所有者や資産内容の把握が困難であるため、毎年申告をお願いしています。

Q.どのような資産が申告の対象となりますか

A.1月1日現在所有している、事業活動に利用している(できる)資産で、法人税法や所得税法でその資産の減価償却費が経費として認められているものが申告の対象となります。

Q.資産の種類や耐用年数、減価残存率がわかりません

A.資産の種類と耐用年数については、「減価償却資産の耐用年数に関する省令に掲げる耐用年数表」を、減価残存率については、「固定資産評価基準別表 耐用年数に応ずる減価残存率表」等をご参照ください。

Q.該当資産がない場合はどうすればよいでしょうか

A.前年以前に申告されてから、廃業などで既に該当の資産を所有していない場合も、資産が減少した旨を申告していただく必要があります。その際は備考欄などに「該当資産なし」等記載し申告をお願いします。亡くなられた方名義のものや、昔に取得したもの、少量の資産であっても、減少の申告が無ければ固定資産台帳に残り、毎年申告の通知が届きます。

Q.確定申告で減価償却費を申告していますが、別途申告が必要ですか

A.確定申告は国税の計算のためのもので、償却資産申告は村の固定資産税の計算に必要なものです。経費計上が可能な減価償却資産については、多くの場合償却資産の申告対象となります。確定申告とは別に、償却資産の申告をお願いします。

Q.耐用年数の過ぎた償却済資産も申告が必要ですか

A.減価償却が終了した資産であっても、事業の用に供することができるものについては申告の必要があります。なお、評価額の最低限度額は取得価額または改良費の額の5%相当額となります。

Q.使っていない資産も申告が必要ですか

A.未稼動資産や遊休資産も、一時的に休止しているだけでいつでも事業の用に供することができる状態であれば申告の必要があります。

Q.中古の資産を取得した際の申告について教えてください

A.中古で購入した資産についても10万円を超えるものは申告の対象となります。耐用年数や取得価格は、法人税や所得税の減価償却に用いている値を使用します。詳しくは、国税庁「中古資産の耐用年数![]() 」でご確認ください。

」でご確認ください。

Q.減価償却を行っていない資産は申告の対象となりますか

A.減価償却を行っていない資産であっても、その資産が「事業の用に供することができるもの」「本来減価償却が可能なもの」等であれば、償却資産の申告対象となります。

Q.少額の資産は申告の対象となりますか

A.次に該当する資産は、申告の対象とはなりません。

- 耐用年数が1年未満または取得価額が10万円未満の資産について、その金額が税務会計上一時に損金または必要経費に算入されるもの

- 取得価額が20万円未満の資産について、その金額が税務会計上3年間に分けて一括償却(一括償却資産の損金算入)されるもの

- 法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース資産のうち取得価格が20万円未満のもの

ただし、次に該当する資産は申告の対象となります。

- 30万円未満の資産で、租税特別措置法の規定により、中小企業特例を適用して損金算入した資産

- 少額であっても個別に減価償却することを選択した資産

Q.昨年中に法人が合併や分割をし、1月1日現在は別の新しい法人となっていますが、どのような申告が必要ですか

A.新しい法人の償却資産の申告をする場合には、申告書の備考欄に合併・分割等の年月日を記載し、前法人の資産を引き継いでいれば、その旨がわかるよう記載をしてください。前法人も、資産の全部減少や法人がなくなった旨を申告してください。

Q.リース資産の申告は誰がするのですか

A. 原則として、リース資産はリース会社の所有物であるため、リース会社が償却資産の申告を行う必要がありますが、実質的に販売とみなされる場合等においては借主が申告することになります。( リース期間終了後に資産が借り手に譲渡されることが契約で決まっている場合等)なお、所有権移転外ファイナンスリース取引に該当する場合、法人税・所得税においては売買取引として扱われますが、償却資産の申告は、従来どおり所有者であるリース会社が行います。

Q.償却資産の評価額の決定や課税はどのようにしていますか

A.固定資産税における償却資産の評価は、総務大臣が定める「固定資産評価基準」に基づいて行っています。

提出していただいた申告書記載の資産について、それぞれ取得価額をもとに経過年数に応じた価値の減少(減価)を計算し、その価格を決定します。その評価額の合計に税率1.4%を乗算し、税額を算出します。

なお、課税標準額が150万円に満たない場合は、免税点未満のため課税されません。

08|申告書・参考資料等

09|お問い合わせ

税務会計課 税務係

電話:0265-35-9051

電子メール:![]()